名古屋市名東区

牧会計事務所の佐藤です。

前回、利益が多く出ている個人事業主(または小規模中小企業)向けに、

期末に当たる12月に出来る節税をご紹介しましたが、

今回も同様に期末12月に出来る節税法をご紹介しようと思います。

前回記事では

・経営セーフティ共済(倒産防止共済)

についてのご紹介でしたが、

今回は小規模企業共済についてご説明します。

既に活用している方もいらっしゃると思いますが、前納制度等、参考になる制度も記載していきます。

※次回は最近話題のイデコ(iDeCo)について紹介しようと思います。

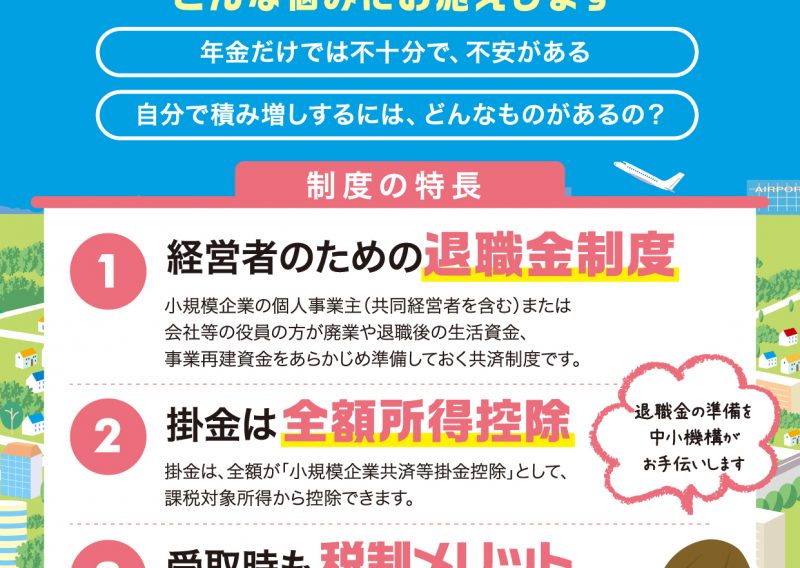

〇小規模企業共済

【概要】

・掛金は所得から控除できます。また、1年以内の前納掛金も同様に控除できます。

なお、掛金は、共済契約者ご自身の収入の中から払い込むので、事業上の損金または必要経費には算入できません。

・月々の掛金は1,000~70,000円まで500円単位で自由に設定が可能で、加入後も増額・減額できます。掛金の年間上限は84万円です。

・共済金は、退職・廃業時に受け取り可能。満期や満額はありません。

・低金利貸付制度有。借入限度額は、それまでに納めた掛金の範囲内(掛金納付月数により、掛金の7割~9割)かつ10万円~2,000万円(5万円単位)です。

※払込期間等、融資を受けるには条件があります。

・前納制度有。年内に全額払い込みを行った場合、今期の所得から控除できます。

【コンセプト】

「経営者にも退職金を」

【提供】

中小機構(独立行政法人中小企業基盤整備機構)の共済制度です。

【加入資格】

5人以下の従業員を抱える個人事業主又は会社役員であれば誰でも加入可能です。

20人以下の従業員がいても下記のように加入が可能な場合もあります。

建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

※加入資格に関しては更に例外も設けられています。

メリットをまとめますと、

・12月中に前納制度で払い込みが完了すると、

最大84万円が所得から控除される。

・事業を引退する時に共済金を解約すると、

退職所得扱いになり控除額が非常に大きく、所得税額が低くなる。

・掛け金を柔軟に変更できる。

・融資制度がある。

・老後の貯えとして活用できる。

小規模事業者にとっては非常に魅力的な制度ですが、

デメリットもあります。

・自己都合で20年以内に解約すると元本を下回る。

※65歳以上で180か月以上加入している場合等を除く。他例外有。

例え毎年10万円ずつの掛金でも20年で200万円です。

さらにこの掛金は全額所得から控除されます。

小規模企業共済は、

節税しつつ退職金の積み立てをする

と考えると非常にお得な制度です。

まだ加入していない方、ご加入をお勧めします。