最近になり、ようやく秋を感じるようになりました。朝夕は涼しくなりました。

新型コロナウィルス感染症の感染者数も落ち着いているため、規制緩和も進んでいます。東京のGOTOトラベルキャンペーンも、10月1日以降の出発分から販売が開始されました。徐々に普段通りの生活が戻りつつあります。

牧会計事務所 所長の牧です。

家賃支援給付金の申請から給付金の振込までには結構な時間が掛かっています。持続化給付金は、10日から2週間以内には振り込みがあります。持続化給付金は、とにかく早くを目指していますので、それが故に、チェックが甘くなり大きな詐欺事件が起きました。

家賃支援給付金は、かなり慎重に確認作業をしているのでしょう。

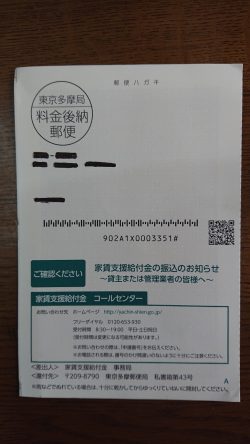

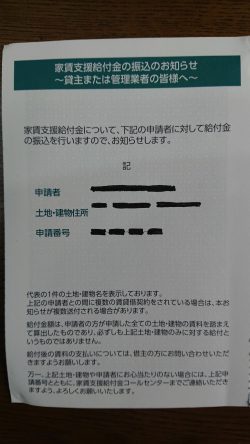

給付金の振込には、次の写真のように貸主や管理者にもお知らせが届きます。不正行為が起きにくいように貸主等にも連絡をするのでしょうか?

家賃支援給付金は、自己の事業のために使用している土地や建物の賃料を支払っていることが給付条件のひとつであります。

では、企業が役員や従業員向けに借り上げている社宅や社員寮は、給付対象になるのでしょうか?

経済産業省のHPでは、”法人が社宅や寮に用いる物件を賃貸借契約に基づいて借り上げて、従業員を住まわせ、当該物件の賃料を当該法人の確定申告等で地代・家賃として計上しているのであれば、原則として給付対象となります。他方、賃貸借契約に基づいて従業員に転貸している場合は対象外になります。”と回答しています。

転貸の場合は給付金対象外?

実務上、企業が借り上げた社宅などは、役員や従業員に転貸することが一般的であるため、すべて給付金が対象外となるのでしょうか?

では、転貸とはどのような場合をいうのでしょうか?

従業員から”世間並みの家賃相当額”を徴収している場合には、従業員に対して転貸しているものと判断しています。裏を返せば、”世間並みの家賃相当額”を徴収していないのであれば、転貸に該当しないものとも判断されます。

世間並みの家賃相当額とは、役員では固定資産税の課税標準等をベースに計算した金額等、従業員は固定資産税の課税標準等をベースに計算した”賃料相当額の50%以上”の金額になります。この金額は、借上げ社宅等の経済的利益が給与課税されない場合に該当します。

給与課税されるような世間並みの家賃相当額より少ない金額を徴収している場合には、給付金対象になるということです。

実務的には、借上げ社宅等は、役員や従業員に給与課税がされないような金額を徴収します。ほとんどの場合が、転貸にあたり家賃支援給付金の対象外になるでしょう。

給付金をもらうために、徴収する家賃を意図的に下げると給与課税されますので気を付けてください。