今年も残り1か月を切りました。

今年は忘年会の予定が大幅に少ないです。

早く元通りの日常が来る事を願っています。

名古屋市名東区、牧会計事務所の佐藤です。

前回記事

に引き続き、消費税がかかるか不明瞭な取引についてご紹介いたします。

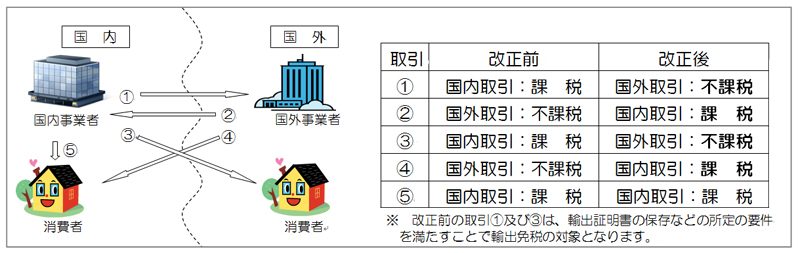

海外で行う取引について、消費税はかからないとご紹介しましたが、

海外取引に該当するか曖昧なものも存在します。

その最たるものが、インターネット上での取引です。

例えば、下記で挙げる取引の国内外の判定は難しいと思います。

・国外事業者から受ける、電子書籍・電子新聞・音楽・映像・ソフトウェア(ゲームなどの様々なアプリケーションを含む。)の配信

・国外事業者が持つ、海外サーバーを利用するサービス。

・国外事業者が行うインターネット等を通じた広告の配信・掲載

・国外事業者提供の、インターネットを介して行う宿泊予約、飲食店予約サイトサービス

・国外事業者提供のインターネットを介して行う英会話教室

・国外事業者にソフトウェアの制作等を依頼した場合

などなど。

インターネットの発達により海外事業者が提供するサービスはとても身近になりました。

事業者でなくとも、例えば海外企業のNetflix(ネットフリックス)が提供するサービスは、

一般の消費者である自分でも簡単に利用することが出来ます。

いつでもどこでも簡単に「国内でも」視聴サービスを受けることが出来ます。

しかしNetflixは海外企業であり、恐らくサーバーは海外にあると思われます。

海外からサービスを提供しています。

ネットフリックスに支払うお金には消費税がかからないものでしょうか。

結論から言うと、この場合ネットフリックスに対する支払いには消費税がかかっています。

電気通信回線(インターネット等)を介して国内の事業者・消費者に対して行われる、

電子書籍の配信等の役務の提供(「電気通信利用役務の提供」)については、国外から行われるものも、国内取引として消費税が課税されます。

これは平成27年に消費税法が改正されたために見直しが行われ新設された制度です。

次回はこれら取り扱いの詳細について解説させていただきます。

Categorised in: 税務/会計