梅雨とはいえ30度越えの暑い日があり

体調を整えるのが大変な日々ですが

皆さまは如何お過ごしでしょうか。

名古屋市名東区 牧会計事務所の近藤(女)です。

給与所得の方は会社から

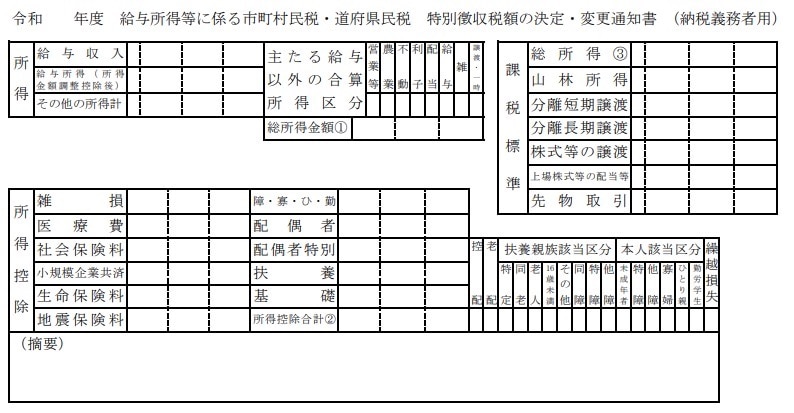

市民税.県民税 特別徴収の決定通知書を受け取った

のではないでしょうか。

市.県民税の金額は

令和4年分の所得によって計算され 令和5年6月分

の給料から差し引かれます。

その計算の中で

前年ふるさと納税をして「ワンストップ特例制度」を利用

した方は この住民税から税額控除がされています。

ワンストップ特例制度とは

確定申告をする必要のない給与所得者等で

1年間の寄付先が、5地方自治体以下であれば利用出来ます。

ふるさと納税をした時に、ワンストップ特例制度を利用する旨

を、寄付した地方自治体に提出しておけばいいのです。

その場合は自動的に計算されて

市.県民税の税額控除の欄に記載されます。

寄付金額から2,000円を引いた額が控除されていれば

問題ありません。

以前、市役所のミスで記載もれがあったと聞いた事がありますので

確認をしてみて下さい。

医療費控除などがあって確定申告をした場合は

少し複雑です。

具体的な金額で言いますと 30,000円を寄付した場合

たとえば 給与収入が 5,000,000円とします。

配偶者控除なし 扶養控除なしで計算してみます。

社会保険料.生命保険料などの控除が1,000,000円とします。

そうすると給与所得は 2,560,000円になります。

寄付金控除は寄付金の額から 2,000円か所得の40%の

いずれか低い額ですので 30,000-2,000=28,000円

給与所得2,560000-寄付金控除28,000=所得2,532,000円

この場合所得税は復興特別所得税を合わせて10.21%ですので

258,500円 住民税所得割は 264,600円になります。

所得税の場合は 税額控除額ではなくて所得控除なので

実際の所得税額が減額されたのは 2,858円となります。

住民税の基本控除

(30,000-2,000)×10%=2,800円

住民税の特例控除額

(30,000-2,000)×(90%-10.21%)=22,342円

所得税の所得控除による税額軽減

(30,000-2,000)×10.21%=2,858円

合計28,000円

ワンストップ特例制度を利用して住民税だけを軽減しても

確定申告をして所得税を軽減しても、軽減できなかった分は

住民税から軽減して貰えますのでご安心を。

ただ多額の寄付をした場合 実質負担額が2,000円を

超えてしまう、という話を聞いた事があると思います。

これは 住民税の特例控除額が 住民税所得割の20%が

上限という決まりがあるからなのです。

例えば、上記にある所得で計算するとします。

80,000円を寄付すると

住民税の基本控除

(80,000-2,000)×10%=7,800円

住民税の特例控除額

(80,000-2,000)×(90%-10.21%)=62,237円

ですが、住民税所得割の20%が上限ですので

52,920円になります。

所得税の所得控除による税額軽減

(80,000-2,000)×10.21%=7,963円

合計68,683円となって

実質負担額は2,000円ではなく 11,317円になります。

2,000円にしたい場合は 寄付金を70,000円程に

抑えた方が良いかと思います。

ふるさと納税のサイトなどで控除上限額シミュレーションが

ありますので利用してみては如何でしょうか。

我が家には今年もふるさと納税の返礼品の

「さくらんぼ」が届きました。

東根市に思いをはせながら味わいたいと思います。