10月に入り、今年もあと3ヶ月になりましたがそんな実感がありません。それは、まだ夏の天候が終わらず続いているからです。今週からは、ようやく秋らしい天候になりそうなので、おそらく少ない秋の天候や味覚を楽しみたいと思います。

牧会計事務所 所長の牧です。

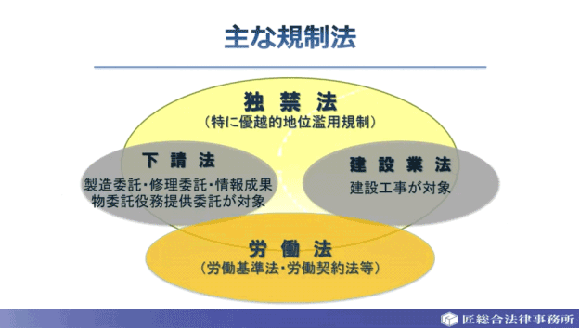

10月1日よりインボイス制度が始まりました。まだインボイス登録を済ませていない取引先があるのではないでしょうか?取引先に対してのインボイス登録の意思確認・要請についての問題点を再度確認します。

インボイス制度を契機に、免税事業者である取引先に課税事業者への転換を求めること自体は独占禁止法上問題にはなりません。課税事業者になるように取引先に要請することにとどまらず”課税事業者にならない場合は取引価格を引き下げる” ”それに応じなければ取引を打ち切ることにする”などと一方的に通告することは、独占禁止法や下請法上、問題となる恐れがあります。

取引先が取引価格の維持を求めてきたにもかかわらず、取引価格を引き下げる理由を書面や電子メール等で回答することなく取引価格をを引き下げることも問題となります。

問題とならない行為

・登録すること又はしないことによるメリット・デメリットを説明すること

・次のような選択肢を示すこと

①インボイス発行事業者として登録した場合は、取引条件は変わらないこと

②インボイス発行事業者として登録しない場合は、現状の取引価格に含まれる消費税等相当額を段階的に取引価格から引き下げること

・登録事業者になることを要請すること

問題となるおそれがある行為

・登録しなければ取引を打ち切ると一方的に通告すること

・登録しなければ価格を引き下げると一方的に通告すること

取引先とはしっかり話し合いをしてこちらの言い分や取引先の言い分を聞いて、取引条件を決めることが必要です。決して一方的にこちらの言い分だけを通告することだけは無いようにしてください。

Categorised in: ブログ