今年もあと半月です。残り半月が忙しさのピークになります。今週末から一気に寒くなるようですから体に気を付けて頑張りたいと思います。

牧会計事務所 所長の牧です。

インボイス制度が始まってひと月以上が経過しましたが、実務で色々な問題点が出てきました。今回はその点についての話をします。

1.領収書に登録番号はあるけれど消費税等の表示がない。

手書きの領収書をもらった時に登録番号はあるけれど8%、10%の消費税額の記載がないケースがありました。適格請求書の記載項目は、発行事業者の氏名、登録番号・取引年月日・税率ごとに区分して合計した対価の額・税率ごとに区分した消費税額等・書類の交付を受ける事業者の氏名等になります。消費税額等の記載がないものは適格請求書になりません。消費税等の記載がない領収書等をもらった場合には、再交付はなかなか難しいのでこちらで消費税額を計算して追記しましょう。追記することは仕方ないと思います。

2.カード明細書はあるけれど使用した店の領収書や明細書がない。

クレジットカード会社がそのカードの利用者に交付する請求明細書等は、そのカード利用者である事業者に対して課税資産の譲渡等を行った他の事業者(カード加盟店)が作成・交付する書類ではなく、その他の事業者(カード加盟店)の氏名又は名称及び登録番号が記載された書類にも該当しないため、カード明細書は適格請求書にはなりません。仕入れ税額控除をするためには使用した店の適格請求書が必要になります。領収書、カードレシート、明細書の保存が必要です。

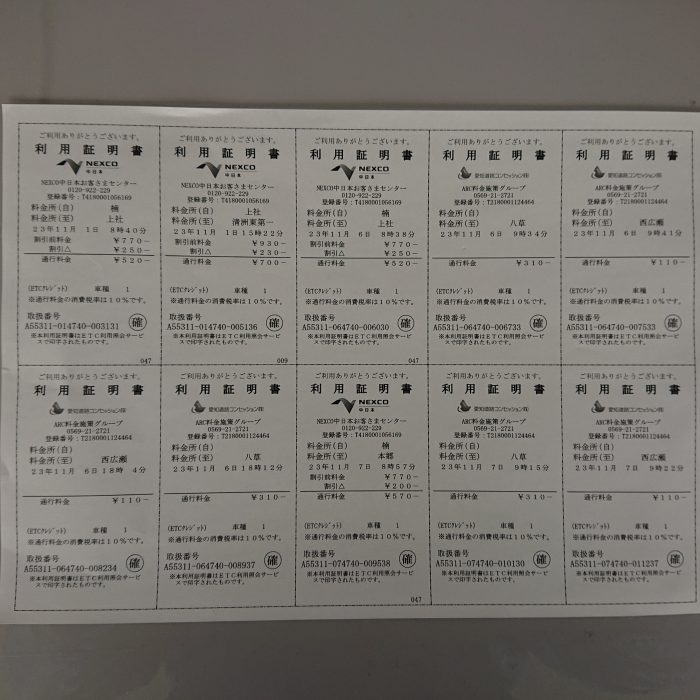

3.ETCクレジットカードを利用する場合

”ETC利用照会サービス”から利用証明書をダウンロードするには、同サービスに登録をする必要があります。登録に当たり、①ETCカード番号、②メールアドレス、③過去の利用年月日、④車両番号、⑤車載器番号が必要になります。登録には、過去15か月以内に、登録するETCカードを使用していることが必要です。消費税の仕入税額控除をするためには、カードの利用明細書だけでなく、”ETC利用照会サービス”から”利用証明書”ダウンロードして保存する必要があります。利用明細書は、利用した高速道路会社等のインボイス番号が記載されたものを1回取得して保存しておけば大丈夫です。

複雑なインボイス制度は、実務で今後も次々と問題点が出てくるでしょう。